一週間の締めくくり、

朝から先日の試合の興奮もまだ冷めやらぬ卓球教室へ。

試合の日は、出場もしないのに、朝から観戦に行き、メンバーの試合風景を撮って共有。

体育館に着くなり、「写真、ありがとう!」

「応援してくれて、勝てなかったけど、たくさんの動画も嬉しかったわ!」

「友達や家族にも見せられたし、」

普段話さない人にもたくさん声かけしてもらいました。

この教室は、皆、優しくて、温和な方ばかりで、

そんなお礼を言われるなんて、想像もしていなかったので、想定外の言葉に(*’ω’*)

試合もあったので、卓球台が最新式に変わっていて、ネットを張るのが簡単で、皆ザワザワ(笑)

こういう所では、お金持ちも貧乏も関係なく、

現役時代、どんな仕事に就いていたかもノータッチで、

皆、子どものように純粋に卓球台に向かうので、

ちょっとしたことにも大喜び(笑)

今日は、かなり身体を動かすポーズについて、練習。

試合を経験し、皆の意識が変わってきた。

教室の最高齢は80代。

先日の試合で、中学生に勝ったので、すごすぎる。

何才になっても屋内競技なので、続けられそうです。

卓球教室が終わると、即、帰宅。

洗濯物を入れて、昼食を取り、午後からのバイトへ。

今日は、午前のパートと引継ぎ後は、終日一人。

ボスは、早めに出勤。

包丁が切れなくなっていたので、研いでもらいました。

お店での数時間も、あっという間に終わり、帰宅。

帰り間際、ボスから、

鳩サブレをいただきました。

懐かしい~。

母がよくお取り寄せで頼んでいたので、

私も関東から、よく送りました。

「母さん、どこから食べるの?私、可哀そうだからお尻」

「私は頭から、」そんなたわいもない話をしていた頃が懐かしい。

もう「鳩サブレ」も忘れちゃったのだろうか・・・・。

年金一人暮らし晩ごはん

夕食は、簡単に、野菜炒め。

考えたら、私の食事の場合、外食を省くと、エンゲル係数は低いほうだと思う。

有機野菜を使っているけど、一人だと大量にあっても余るだけなので、

同じ値段でも少な目の有機で、ちょうどよい。

自分で作れば、添加物フリーで作れるし、総菜を買うよりは節約になっていると思う。

こうやって、年金生活を送れば、爪に火を灯すような節約でもなく、

好きな物を食べたいと思えば、作ればよいだけなので、

なんとなくやっていけそうな気もしてきた。

しかし、基本の生きていく糧、年金が少ないと言うのは、変わらない。

40数年働いてきて、コレだけだ。

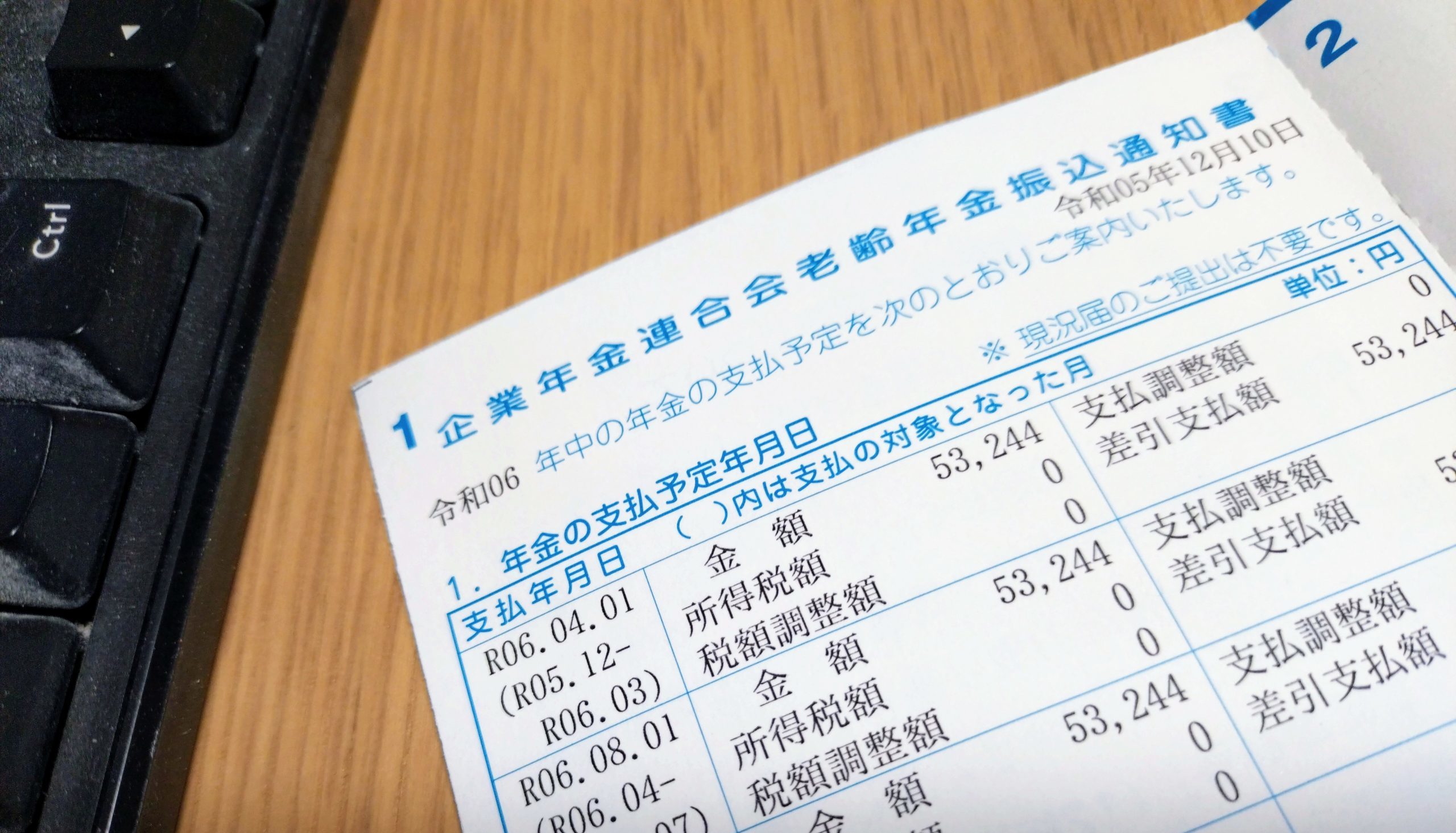

今週届いた企業年金の端数がコレで、年3回振り込まれるらしい。

本来は、使い切った企業年金なので、端数でもありがたいです。

でも、足しても16万足らず。

シニア夫婦であれば、万が一でも、二人の働き手がある。

ところが、シングルの場合は、身軽で自由な分、万が一でも、万が二でも、

一人で考えて動き、やっていくことになる。

この生活そのものが、リスクとハイリターンの快感(笑)

折角黄金の10年に突入したと言うのに、

これでは、ちょっと厳しいし、介護施設費用も貯めて行かなきゃいけない。

現在、毎年65才から10年確定の生命保険会社の年金保険をプールしているけど、

あと7年で終わり。

団塊の世代が先に介護施設を埋め尽くしたら、多分、高額になっていくと思うので、

準備しておくに限る、介護が必要にならなければ、何とでもなる。

娘の大学時代は、奨学金を受けずに卒業させたので、その時期だけは、かなりハードだったけど、

原則、余裕をもって暮らしたい。

・・・・となると、

収入を、働かずして得る収入を増やすしかない。

そんなわけで、

去年、9月にスタートしただめ女の株式投資。

まずは、手堅い所から。

さほど研究もせずに購入したのに、

メチャクチャ当たってたようで、

2023年購入

・9104 商船三井 4235→5157

・9107 川崎汽船 5534→7269

・2914 JT 3266→3840

・8628 松井証券 859→788

・8304 あおぞら銀行 3034→3202

・9434 ソフトバンク 1711→1943

・8058 三菱商事 2517→2545

・8053 住友商事 3210→3312

2024年購入

・6902 デンソー 2069→2285

川崎汽船のHPよりお借りしました

予備費と老後資金からの調達なので各々、大量に購入できないけど

船舶株がオオバケにバケてきました。

元はというと、わずかでも、配当を年金に足したい、それだけで選んだのと、船で旅行したい、そんな単純な理由だけ。

意外と、証券株は、好景気なのに、下がっています。

商社株も重かったけど、ここにきて、やっと上がってきました。

今、売れば、利益は出るけどなぁ・・・

3月の決算配当欲しいし、多分、権利確定前は高値になるだろうけど、

売っちゃおうかな・・・

政府は、新札切り替えのタイミングに合わせ、

国民のタンス預金を放出させようとNISA様様。

でも、どっちにしても、税金がかからず利益が大きい方が良いのだけど、

残念ながら、シニアは、20年後の話されてもね・・・

15年でも、かなり厳しい。(;´д`)

NISAのお勧めは、投資信託なのだろうけど、基準価格が下がれば、買い増しにすれば、口数は増えるし、

一つ持っている投資信託は、過去、そんなやり方で増やし、今は、カーブスや卓球の会費に当てている。

もう十分、最初の投資額を超えているので、受け取ることにしたけど、

投資信託は信託報酬が高いし、要するに、中身だと思う。

まだ、2024年開始のニーサまで追いついてないけど。

コツコツ、手堅く増やして行きたい。

希望としては、というか、夢だけど(笑)年金+配当=25万

これだけあれば、一人なので、何とかなるような気がします。

今ある奥の手は、最初の結婚をする前に契約した終身単体の生命保険。

当初は2000万の契約だったけど、学費捻出が厳しく現在は1200万。

これを年金に崩す方法もあるけど、できれば、娘に残してあげたい。

となると、わずかでも働いて、尚且つ、お金にも働いてもらうしかない。

だけど、何事も、予定は未定。

先の心配、計画を立てても、その通りには行かないのが常、

その時、その時に、修正し、最良の方法を考えて行けばよいと思う。

でも、だれにも相談できないので、手探りでも、一人で考えていくことになりますが。

何とかなるでしょう。命までは取られない。

生きてる間は、楽しんで暮らしたいものです。