明日から、いよいよ保険料が大幅に上がる。

今回はデカイ。

去年から、その話は耳に入って来ていて、

長年のお付き合いのS生命保険会社の方や、

最近、M生命に勤め始めた友人から、

業界が大きく変わるからね、と。

中には、4月でなく今年中というのもあるので、

まだ駆け込みでも間に合いそうだけど。

特に、貯蓄型が上る。

掛け捨て型は、運用に回る部分が少ないので、さほど影響しないけど、

貯蓄型の長期契約が影響を受け、

個人年金、養老保険、終身保険の掛け金が上がるので、

お金持ちの方なら、

子や孫の為にとりあえず契約しておけば喜ばれると思う。

なので、今年24才になる娘の年金受給時は、

きっと70才以降だろうし、

なにしろ国の年金は助け合いなので、今以上に、期待は出来ない。

それで、

「最低の金額でもいいから、入っておけば?」

「年金をもらう頃は、母さんは居ないと思うけど」

「いち企業だから、契約と言う形になるから、最低の予定利率もあるし」

少し説明したものの、

全く、聞く耳持たず。

分かってないなぁ~と思ったけど、

仕方ない、本人が契約する気がないのだから。

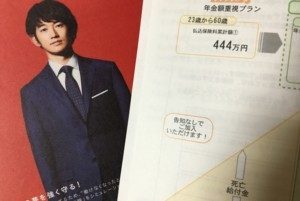

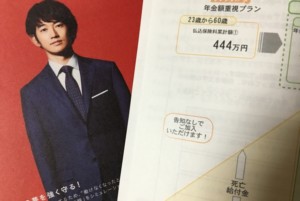

年金型は、S生命が利率がいいので、

余裕があれば、とりあえず契約でもしておくと、

その後、考えればいい。

何十年も支払っていくのは本人だから、

イヤなら、二、三ヶ月くらい分、捨てればいいのだ。

娘はアホなので、生命保険会社が倒産したらどうするの、という。

確かに、第百、千代田、東邦などあったが、受け皿があった。

完璧に倒産したのは山一だったけど、

しかし、あれはバブル期だったし、不正もあった。

銀行が危なくなれば、政府が介入するだろうし、

大手と取引をしておけば、とりあえず大丈夫だと思う。

その時、考えればいいのであって、

それがイヤなら、タンス預金か、

はたまた、貸金庫に現金か、金の延棒だろう。

それなら、T貴金属だって積み立てがある。

それで、ヨシと分かっていても、残念だけど、諦める事にしました。

自分自身が、一度目の結婚で夫があてに出来ないとわかり、

こりゃ、しっかりしなくちゃと、39才から毎月一万ちょっとの掛け金で、

60才まで掛け、5年据え置きにしたので、

65才から支給される。

老後生活の少ないけど、大きな収入源になった。

しかし、そんな事を考えなくても、

幸せな結婚生活を送ってくれたら、なんとでもなるだろうけど。

お金よりもっと大切な物は、確かにある。

だけど、やっぱりお金も、大事だけど・・・(笑)

何にしても、資産はうまく運用する方が賢いと思います。

さすがに、60才から個人年金は契約する人は居ないと思うけど、

20代、30代の長く掛けていける年齢には、

ちょっとした儲け話みたいなものなのになぁ・・・。

もし、お金があれば、

娘に契約をもっと勧めるだろうし、

娘が結婚して妊娠していたら、

生まれる前から契約出来る学資保険の、

全期全納払いで、孫に出産祝いでも出来ると思う。

まあ、タラレバの話をしても仕方ない、

年寄りの老婆心と思って忘れてくだされ。

自分たちで、しっかり働いて、人生、切り開いていくことですな。

と、ちょっとむくれておりますが。(・_・;)

そんなわけで、

ナシになりました(笑)

コメント